Em outubro de 2024, o diretor de negócios do Vuon, Rafael Souza, deu à NeoFeed uma entrevista onde disse uma frase aparentemente simples: "a razão de existir da SCD é ter um instrumento de crédito e financiamento para os negócios." A frase parece administrativa. Carrega, no entanto, a síntese de 25 anos de estratégia — e aponta para o modelo que está se tornando o mais replicável de bancarização no varejo brasileiro.

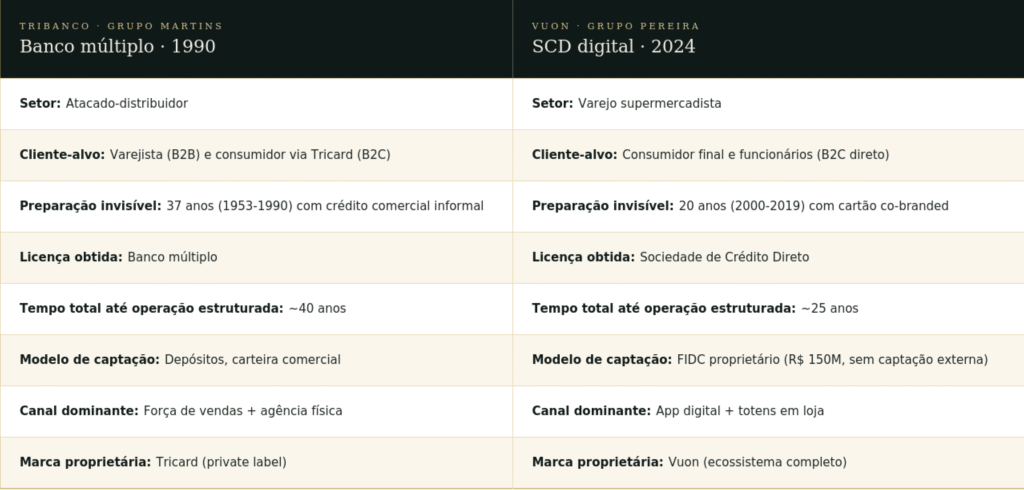

Se em análise anterior dissecamos o caso Martins/Tribanco como o benchmark clássico do atacado-distribuidor — um caminho de 70 anos que começou com crédito informal embutido no preço e culminou em banco múltiplo —, o caso do Grupo Pereira/Vuon é outra coisa. É a versão digital, comprimida e contemporânea do mesmo movimento. Em vez de 70 anos, 25. Em vez de licença de banco múltiplo, Sociedade de Crédito Direto. Em vez de agência física, aplicativo.

E talvez o mais importante para quem olha esse caso como referência prática: o caminho percorrido pelo Grupo Pereira entre 2000 e 2025 é, estruturalmente, o caminho que o médio mercado brasileiro pode percorrer hoje em metade do tempo — porque a infraestrutura regulatória, tecnológica e de dados amadureceu ainda mais desde que o Pereira começou.

Este artigo reconstrói essa jornada em cinco capítulos, extrai três lições estruturais do modelo Vuon e compara o caso com o do Tribanco em dimensões objetivas. O objetivo final é responder a uma pergunta específica: para uma rede supermercadista, distribuidora ou varejista de médio porte em 2026, qual caminho é mais útil como referência — e o que é possível pular?

PARTE 1

Contexto: um império do varejo construído em 63 anos

O Grupo Pereira é um desses casos brasileiros de consolidação silenciosa. Fundado em 1962 em Itajaí, Santa Catarina, o grupo levou décadas operando abaixo do radar da grande imprensa de varejo antes de emergir como o sétimo maior varejista do país, com R$ 15,3 bilhões de faturamento em 2024 e 22 mil funcionários espalhados por sete estados (Mato Grosso, Mato Grosso do Sul, Goiás, Santa Catarina, São Paulo, Rio Grande do Sul e Distrito Federal).

O portfólio atual é multimarca e cobre desde o supermercado de vizinhança até o atacado-distribuidor e o vestuário: 31 lojas Comper, 68 Fort Atacadista, 27 SempreFort, 18 Trudy's, além da operação logística Perlog e da Pera Turismo. Ao todo, 173 unidades de negócio em operação. É uma escala que, por si só, já produz um dos ativos mais valiosos de qualquer plataforma financeira no Brasil: base de clientes recorrentes com histórico transacional denso e geograficamente distribuído.

Esse é o contexto empresarial em que o Vuon foi construído. Não é um caso de empresa pequena escalando, nem de varejista médio especulando — é um caso em que a camada financeira foi estrategicamente desenhada em cima de uma plataforma varejista já consolidada. Isso importa para a análise, porque define as condições iniciais que tornaram viável a jornada de bancarização que veio depois.

PARTE 2

A linha do tempo: 25 anos em cinco fases

Diferentemente do Tribanco, que nasceu já como banco múltiplo em 1990, o Vuon percorreu uma trajetória em fases — e cada fase preparou estruturalmente a seguinte. Compreender essa sequência é essencial, porque é nela que está a lição prática mais importante para o médio mercado: bancarização digital se constrói por etapas, não em um salto único.

2000 — 2019 · Fase Co-Branded: vinte anos operando via Bradesco

O Grupo Pereira começou a oferecer cartão ao cliente do supermercado no início dos anos 2000, via parceria co-branded com o Bradesco. A operação era, essencialmente, terceirizada: o banco emitia, analisava crédito, cobrava. O grupo capturava uso recorrente do cliente nas lojas, mas a margem financeira e, mais importante, a base de dados comportamental permaneciam com o banco parceiro. Foi, durante duas décadas, a fase aparentemente subótima — mas também foi a fase em que se construiu o histórico transacional que viabilizaria tudo o que veio depois.

2019 — 2021 · Transição: lançamento da plataforma Vuon

Em 2019, o grupo lança o Vuon Card como plataforma própria — ainda com operação híbrida, mas com a marca, a relação com o cliente e a tecnologia de gestão passando a ser do grupo. A virada estratégica foi explicitamente comunicada: o objetivo deixa de ser "oferecer um cartão ao cliente do supermercado" e passa a ser "construir uma plataforma financeira própria em torno da base existente".

2021 · Independência: 360 mil clientes em gestão própria

Em 2021, o Grupo Pereira rompe a dependência do banco parceiro e assume a operação completa do Vuon Card. A base já é relevante — 360 mil clientes —, mas o mais importante é que, pela primeira vez, os dados de compra, de uso, de inadimplência, de frequência e de ticket médio ficam integralmente com o grupo. Dois anos de operação independente são suficientes para construir o modelo comportamental proprietário.

2023 · Escala crítica: um milhão de cartões ativos

Em 2023, a carteira atinge um milhão de cartões. É o marco que justifica os dois investimentos estruturais seguintes: um FIDC proprietário para financiar a carteira e uma SCD para romper com intermediação bancária. Nesse mesmo ano, o cartão Vuon já responde por aproximadamente 20% das vendas do grupo — uma demonstração empírica de que a relação financeira com o cliente efetivamente puxa a relação comercial, e não o contrário.

Julho 2024 · Licenciamento: SCD aprovada pelo Banco Central

Em julho de 2024, o Vuon obtém licença como Sociedade de Crédito Direto. A aprovação pelo Banco Central foi justificada explicitamente pela base de 1,2 milhão de clientes com histórico comportamental já mapeado. A partir desse momento, o Vuon deixa de ser apenas uma plataforma de cartão e passa a ser uma instituição financeira digital completa — com capacidade de originar empréstimo pessoal, consignado, e crédito direto ao cliente sem depender de nenhum banco externo.

2025 · Atualidade: 1,6 milhão de cartões e FIDC de R$ 150 milhões

Em 2025, a carteira supera 1,6 milhão de cartões ativos. O FIDC proprietário é estruturado com R$ 150 milhões de patrimônio — 100% capital do grupo, sem captação de terceiros. A meta pública declarada é crescer a carteira de crédito para R$ 1 bilhão em cinco anos, momento em que a captação de investidores externos entrará no escopo. O portfólio já inclui empréstimo pessoal via app, consignado para os 22 mil funcionários, BNPL implícito no parcelamento de fatura, e ecossistema de seguros.

O que chama atenção nessa cronologia não é a destinação final — é a proporção entre preparação invisível e movimento decisivo. Dos 25 anos, 20 foram operação aparentemente subótima via Bradesco. Mas esses 20 anos foram o tempo em que se construiu o ativo mais valioso do Vuon de hoje: o histórico comportamental de uma base que, em 2024, o próprio Banco Central considerou lastro suficiente para aprovar uma licença de instituição financeira. Sem os 20 anos com Bradesco, não haveria SCD em 2024.

PARTE 3

A arquitetura atual: seis pilares que sustentam a operação

Em vez de tentar descrever cada produto isoladamente, vale olhar para a arquitetura como um sistema. O Vuon hoje opera sobre seis pilares interdependentes — cada um necessário, e juntos formando uma plataforma financeira completa que poucas operações varejistas de médio porte no Brasil conseguiram montar.

Pilar 1 · FIDC próprio de R$ 150 milhões

O Fundo de Investimento em Direitos Creditórios do Vuon é o motor financeiro da operação. Constituído com capital 100% proprietário do grupo, funciona como o veículo que antecipa os recebíveis do cartão para a SCD, liberando capital para novas concessões de crédito. Em vez de esperar o cliente pagar a fatura em 10 parcelas, o FIDC compra o recebível à vista com desconto — e a operação continua girando. Estruturado sob a Resolução CVM 175/2022, com administrador fiduciário independente, custodiante próprio e auditor externo.

Pilar 2 · SCD licenciada pelo Banco Central

A Sociedade de Crédito Direto é a licença regulatória que destrava a operação. Com ela, o Vuon pode originar empréstimos pessoais, consignado e crédito direto sem intermediação bancária. É uma instituição financeira digital por natureza — 100% online, com exigência de capital mínimo de R$ 1 milhão e sistemas próprios de compliance, risco e controles internos. A aprovação pelo BC em julho de 2024 materializa, regulatoriamente, o que 20 anos de dados viabilizaram operacionalmente.

Pilar 3 · CRM e dados comportamentais

Mais de duas décadas de histórico transacional nas bandeiras do grupo constituem o ativo menos visível, mas provavelmente o mais valioso da operação. O scoring de crédito do Vuon é construído sobre comportamento real de compra — frequência nas lojas, ticket médio, sazonalidade, mix de categorias, variação de renda comportamental —, não sobre bureaus externos. Isso permite aprovação em menos de dez minutos no PDV e, crucialmente, inadimplência estruturalmente menor que a média do mercado.

Pilar 4 · App como canal financeiro integrado

Um único aplicativo concentra originação (biometria facial no cadastro), contratação, gestão da conta, simulação e contratação de empréstimo, parcelamento de fatura, clube de vantagens com 25 mil parceiros, e até renegociação online de dívidas em atraso. O novo onboarding com biometria facial permite que o cartão chegue à loja pré-pronto e seja ativado em segundos — tanto em versão física quanto virtual. Isso muda a experiência do cliente e, mais importante, muda a estrutura de custos da operação.

Pilar 5 · PDV como agência

As 173 lojas físicas do grupo funcionam como pontos de emissão e ativação de cartão. Totens digitais nas lojas Fort Atacadista e Comper permitem autoatendimento completo — emissão de faturas, consulta de saldo, pagamento via PIX ou débito — com biometria facial ou CPF mais senha. A lógica é a mesma que o Tribanco aplica com a força de vendas no atacado: o ponto de relacionamento comercial já existe, então ele também é ponto de relacionamento financeiro. Zero custo marginal de aquisição.

Pilar 6 · Ecossistema de seguros e proteções

Fatura Garantida Plus (com a Tokio Marine), Vuon Odonto (via SulAmérica), Vuon Casa Protegida, Vuon Vida Premiada. O ecossistema de seguros cumpre três funções simultâneas: gera receita adicional por cliente, reduz inadimplência (o seguro prestamista quita o saldo devedor em eventos específicos) e aumenta a retenção ao criar vínculos contratuais múltiplos com a mesma base.

A soma dos seis pilares é uma plataforma financeira completa — só que construída dentro do varejo, não em paralelo ao varejo. Essa é a distinção estrutural que separa o Vuon de qualquer fintech tentando atender o mesmo público vindo de fora.

Nossa razão de existir da SCD é atender todos os negócios do grupo. Nosso roadmap é expandir para turismo, farmácia e atacado.

— RAFAEL SOUZA · DIRETOR DE NEGÓCIOS DO VUON · NEOFEED, OUTUBRO/2024

PARTE 4

Vuon e Tribanco: dois caminhos, mesmo destino

Colocar os dois casos em comparação direta ajuda a extrair a tese estrutural que ambos validam — e a identificar o que é universal e o que é específico de cada rota.

Dois casos, duas rotas, o mesmo princípio estrutural: operação comercial madura com base recorrente e dados transacionais acumulados se transforma em plataforma financeira quando há licença regulatória adequada. O Tribanco fez isso com banco múltiplo nos anos 1990. O Vuon fez com SCD digital nos anos 2020.

A diferença decisiva está no tempo e no custo. O Tribanco precisou de licença de banco múltiplo, estrutura de agência física, carteira comercial e CFI. O Vuon precisou de SCD — licença que, hoje, tem processo de aprovação mais ágil, exigência mínima de capital de R$ 1 milhão (contra centenas de milhões para banco múltiplo), e permite operação 100% digital sem necessidade de expansão física. Uma rota que custou décadas e centenas de milhões no modelo Martins cabe, no modelo Pereira, em anos e milhões.

PARTE 5

Três lições estruturais que o caso Vuon prova

Extraímos três conclusões empiricamente validadas pelo percurso do Vuon — cada uma com sua contrapartida prática para o médio mercado que considera começar essa jornada hoje.

Lição 1 · O co-branded não é um desvio, é a primeira fase do caminho

Os 20 anos que o Grupo Pereira passou operando via Bradesco entre 2000 e 2019 parecem, em retrospecto, tempo perdido. Não foram. Foi exatamente nesse período que o grupo construiu a base transacional que tornaria a SCD viável. Sem esses 20 anos de cartão rodando, o Banco Central não teria aprovado a licença em 2024 — a aprovação foi expressamente justificada pela base de 1,2 milhão de clientes com histórico mapeado.

Isso importa porque muitas empresas do médio mercado olham para o ponto de partida — "preciso oferecer cartão próprio desde o dia zero" — como se qualquer arranjo intermediário fosse subótimo. Não é. Um cartão co-branded bem operado por alguns anos é o caminho mais rápido para construir a base que justifica a migração para licença própria depois.

Aplicação prática. Começar agora com arranjo co-branded ou com Banking as a Service é, frequentemente, o caminho mais rápido — não o caminho "simples". O ativo a ser construído nessa fase não é margem financeira; é base de dados comportamental com qualidade e volume.

Lição 2 · SCD é, para o médio mercado, o que Banco Múltiplo foi para o Martins

A grande barreira histórica para qualquer empresa comercial que quisesse operar crédito ao cliente final era o custo regulatório de virar banco. Banco múltiplo exige capital de centenas de milhões, estrutura completa de compliance, agências físicas, auditorias constantes. Esse custo foi, por décadas, o filtro que deixou o mercado de crédito ao consumidor final nas mãos de poucos bancos tradicionais.

A criação da SCD pelo Banco Central mudou estruturalmente essa equação. Com exigência de capital mínimo de R$ 1 milhão, processo de licenciamento mais ágil e permissão para operar 100% digital, a SCD se tornou a ponte que empresas comerciais de médio porte podem atravessar. O Vuon provou, empiricamente, que é viável. A aprovação pelo BC de uma varejista regional (não instituição financeira tradicional) é, em si, o sinal de maturidade regulatória que o mercado precisava.

Aplicação prática. Nem toda empresa precisa ter SCD própria. Muitas podem capturar 80% do valor usando parceiros que já têm a licença. Mas, para quem atinge escala de R$ 1 bilhão ou mais em faturamento com base cativa de clientes, a SCD própria entra como alternativa estratégica viável em horizonte de 3-5 anos.

Lição 3 · A infraestrutura financeira viabiliza o portfólio, não o contrário

Uma leitura apressada do caso Vuon olharia para o portfólio atual — cartão, empréstimo pessoal, consignado, BNPL, seguros — e concluiria que se trata de uma estratégia de múltiplos produtos. Não é. É uma estratégia de infraestrutura única que suporta múltiplos produtos.

Sem o FIDC proprietário, a SCD não teria como operar empréstimo pessoal em escala. Sem a SCD, não haveria licença para consignado. Sem o app com biometria, a originação digital seria inviável. Cada produto que o Vuon oferece hoje é consequência direta da infraestrutura. E essa é exatamente a inversão lógica que muitas empresas fazem errado: começam pelo produto (cartão, empréstimo, BNPL) sem ter a infraestrutura que justifica operá-lo com margem própria.

Aplicação prática. A pergunta certa no início da jornada não é "que produto financeiro oferecer primeiro?" — é "que infraestrutura regulatória e de dados sustentará tudo o que virá?". Portfólio é consequência; infraestrutura é causa.

PARTE 6

O que o médio mercado pode fazer em cinco anos

Se a lição mais importante do Tribanco é que o caminho pode ser construído aos poucos, a lição mais importante do Vuon é que o caminho pode ser comprimido no tempo. E essa compressão não é especulação — é aritmética direta sobre infraestrutura disponível hoje versus infraestrutura disponível em 2000, quando o Pereira começou.

Três compressões específicas estão disponíveis para quem começa agora. A primeira é tecnológica: o app financeiro completo que o Vuon levou anos construindo pode ser contratado como Banking as a Service em meses, com as mesmas funcionalidades. A segunda é regulatória: a SCD, que em 2020 ainda era produto raro de ver em varejo, hoje tem histórico de aprovações e processo mais previsível. A terceira é de dados: o Open Finance permite alimentar modelos de crédito com dados externos de alta qualidade desde o dia zero, em vez de exigir 10-20 anos de histórico próprio.

Dentro dessas condições, uma operação comercial do médio mercado brasileiro com faturamento a partir de R$ 300 milhões, base de clientes recorrente e relacionamento já estabelecido pode percorrer em 3 a 5 anos o que o Vuon levou 25 anos para construir — desde que siga a sequência correta. Começar pelo cartão co-branded ou BaaS, migrar para cartão próprio quando a base atingir escala crítica, estruturar o FIDC proprietário, e só então (se fizer sentido) avançar para licença regulatória própria.

O que define se a jornada será feita é a sequência. O que define se ela fará sentido é o porte. O que define se ela dará certo é a disciplina de executá-la por fases, sem tentar pular etapas.

CONCLUSÃO

O Tribanco é o modelo clássico. O Vuon é o modelo replicável.Ambos os casos provam a mesma tese: operação comercial com base de clientes recorrente e dados transacionais acumulados pode se transformar em plataforma financeira — com captura de margem antes cedida a bancos externos, eficiência tributária significativa e construção de relacionamento financeiro perene com o cliente.O Tribanco é o modelo clássico porque provou empiricamente a tese há trinta e cinco anos, em uma época em que fazer isso era extraordinariamente difícil. Precisou de banco múltiplo, agência física, estrutura bancária completa. É referência histórica definitiva.O Vuon é o modelo replicável porque provou a mesma tese com infraestrutura moderna — SCD, FIDC, app digital, parcerias reguladas, biometria facial. Em 25 anos, não em 70. E o conjunto de ferramentas disponíveis hoje é, em 2026, ainda melhor que o disponível para o Vuon em 2000.Para o médio mercado brasileiro, a pergunta prática não é mais se é possível. É quanto tempo e com que sequência.

Sua operação já tem a base comercial. Falta orquestrar a arquitetura financeira.

O Diagnóstico Estratégico mapeia, em 15 dias úteis após a entrega das informações, em que fase da jornada Vuon sua empresa já está — e qual a próxima etapa certa.